Geld sparen durch einen Widerruf:

Millionen Immobiliendarlehen sind widerrufbar

Immobiliendarlehensverträge ab dem 11. Juni 2010 lassen sich bei nicht ordnungsgemäßer Widerrufsbelehrung immer noch widerrufen. Dadurch können über 50% aller Kreditnehmer ohne Zahlung einer Vorfälligkeitsentschädigung zinsgünstig umschulden oder sich die „Strafzahlung“ erstatten lassen. Eine riesige Chance, bei seiner Baufininanzierung tausende Euro zu sparen.

Risiken? Mit uns gehen Sie kein Risiko ein, denn Sie bekommen von uns immer erst eine kostenfreie Ersteinschätzung.

Falsche Widerrufsbelehrungen ermöglichen den Widerruf bei Immobiliendarlehen

Über die Hälfte der Immobiliendarlehensverträge könnten heute sofort widerrufen werden – auch noch Jahre nachdem sie abgeschlossen wurden. Und das lohnt sich: Das aktuell niedrige Zinsniveau von teilweise unter 1,2% bringt bei der Umschuldung Ihres Kredites eine enorme Ersparnis. Aber kann man hier so einfach aus seinem Kredit aussteigen? Ja, man kann, wenn man falsch über sein Widerrufsrecht belehrt wurde!

Häuslebauer und Wohnungskäufer zahlen durch hohe Baukreditzinsen, die vor Jahren noch jenseits der 2,5% lagen, jeden Monat hunderte Euro zu viel für ihren Kredit. Aber den sogenannten „Widerrufsjoker“ ziehen nur wenige. Der Gesetzgeber hat zwar mittlerweile das „ewige Widerrufsrecht“ bei Immobiliendarlehen mit einer falschen Widerrufsbelehrungen eingeschränkt, trotzdem gibt es einen „neuen Widerrufsjoker“ – und der sticht immer noch.

Neuer Widerrufsjoker: Darlehensverträge, die ab dem 11. Juni 2010 bis heute geschlossen wurden und bei denen keine oder eine fehlerhafte Widerrufsbelehrung erteilt wurde sind immer noch widerrufbar.

Vielleicht kennen Sie uns aus:

![]()

![]()

![]()

Ein Widerruf bietet immer die Möglichkeit mit seiner Bank zu verhandeln. Häufig kann man durch diese Verhandlungen tausende Euro sparen.

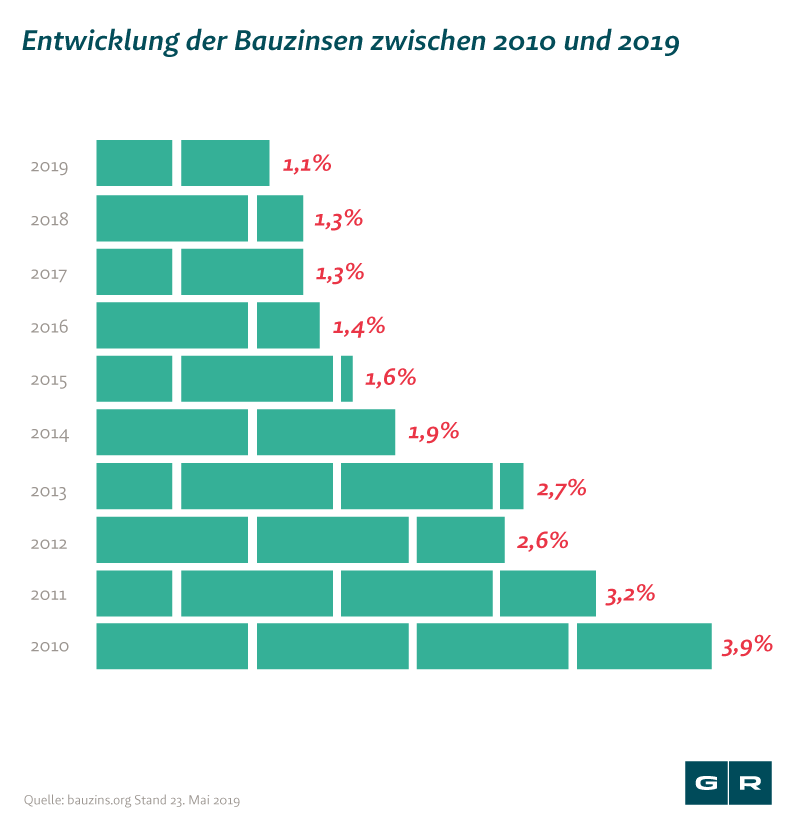

Durch den enormen Zinsabfall der letzen Jahre können Häuselbauer und Wohnungskäufer Dank des Widerrufsjokers Ihren teuren Kredit zu deutlich günstigeren Zinskonditionen umschulden. Hier sind seit dem Jahr 2010 Prozentsprünge von 2,8% möglich. Der Widerruf von Immobiliendarlehensverträgen kann bei einer Umschuldung also schnell zehntausende Euro sparen. Wieviel Sie sparen können, finden Sie zum Beispiel mit unserer kostenfreien Erstberatung heraus.

Hier sparen Sie durch einen Widerruf:

Niedrigzinsen nach Umschuldung Ihres Kreditvertrages

Sie haben nach dem 10. Juni 2010 einen Immobiliendarlehen mit einem hohen Zinssatz abgeschlossen und möchten nun die aktuellen Niedrigzinsen nutzen? Dann können Sie durch einen Widerruf Ihres bestehenden Darlehensvertrags zu einem neuen, günstigeren Darlehen umschulden und so tausende Euro sparen, sofern Ihre Widerrufsbelehrung falsch ist.

Forward-Darlehen ohne Nichtabnahmeentschädigung ablehnen

Sie haben sich vor Jahren für ein Forward-Darlehen entschieden um sich die vermeintlich niedrigen Zinsen vorzeitig zu sichern? Jetzt stellen Sie fest, dass die aktuellen Niedrigzinsen wesentlich mehr Ersparnis bringen würden. Ein Widerruf erspart Ihnen eine hohe Nichtabnahmeentschädigung und Sie können Ihr Forward-Darlehen ablehnen.

Vorzeitige Ablösung des Darlehens ohne Zahlung einer Vorfälligkeitsentschädigung

Sie möchten oder müssen Ihren Immobilienkredit vorzeitig abbezahlen und sollen dafür eine hohe Vorfälligkeitsentschädigung an die Bank zahlen? Ziehen Sie den Widerrufsjoker und sparen Sie sich das Geld. Wenn Ihr Vertrag Fehler enthält, müssen Sie bei einem Widerruf keine oder nur eine stark verminderte Vorfälligkeitsentschädigung an Ihre Bank zahlen.

Widerrufsjoker Einige Beispiele

Folgende Beispiele zeigen, wieviele Sie konkret durch einen Widerruf Ihres Darlehensvertrags sparen könnten:

ING-DiBa

| Darlehenshöhe | 133.000 € |

| Abschlussjahr | 2011 |

| Zinssatz | 4,60 % |

| Ersparnis | 13.641 € |

DSL Bank

| Darlehenshöhe | 100.000 € |

| Abschlussjahr | 2011 |

| Zinssatz | 4,30 % |

| Ersparnis | 15.401 € |

AXA Bank

| Darlehenshöhe | 360.000 € |

| Abschlussjahr | 2012 |

| Zinssatz | 3,40% |

| Ersparnis | 46.313 € |

Rechtsschutzversichert? Im Rahmen der Ersteinschätzung stellen wir kostenfrei eine Deckungsanfrage bei Ihrer Versicherung für den Widerruf Ihres Immobiliendarlehens und kümmern uns um die Abwicklung.

Wie stelle ich fest, ob auch mein Darlehensvertrag betroffen ist?

Fehler können fatale Folgen haben. Das erleben seit Jahren Banken und Sparkassen, die ihre Kunden bei der Aufnahme eines Immobiliendarlehens nicht ordnungsgemäß über deren Widerrufsrecht belehrt haben. Sie haben seit dem 11. Juni 2010 ein Immobiliendarlehen zur Finanzierung Ihres Hauses oder Ihrer Wohnung aufgenommen? Dann ist wahrscheinlich die Widerrufsbelehrung in Ihrem Vertrag falsch und Sie können den sogenannten „Widerrufsjoker“ ziehen. Ob Ihre Widerrufsbelehrung ebenfalls falsch ist, können wir für Sie schnell und absolut kostenfrei herausfinden. Sie müssen dazu nur unseren Fragebogen ausfüllen und dann bekommen Sie innerhalb von 48 Stunden eine kostenfreie Ersteinschätzung.

Welche Verträge sind vom Widerruf eines Darlehens betroffen?

Der Gesetzgeber hat zum 21.06.2016 das „ewige Widerrufsrecht“ bei Baufinanzierungsverträgen mit einer nicht ordnungsgemäßen Widerrufsbelehrung leider abgeschafft. ABER: Es können weiterhin Verträge, die ab dem 11. Juni 2010 bis heute geschlossen wurden und bei denen keine oder eine fehlerhafte Widerrufsbelehrung erteilt wurde, widerrufen werden. Das betrifft immer noch über 50% aller Verträge – eine Prüfung ist also in jedem Fall lohnenswert und völlig ohne Risiko.

Ist Ihr Vertrag vielleicht auch betroffen und Sie wollen die Chance auf einen Widerruf unverbindlich prüfen lassen? Nutzen Sie unsere kostenfreie und umfangreiche Erstberatung. Wir haben die Erfahrung aus mehr als 25.000 geprüften Verträgen bei 800 Banken. Füllen Sie einfach ganz bequem unser Online-Formular aus und Sie bekommen innerhalb von 48 Stunden Gewissheit.

So einfach funktioniert der Widerruf:

Inga und Dirk zeigen wie es geht…

Mindestens jeder zweite Darlehensvertrag ist fehlerhaft

Unfassbar und doch wahr: Über 50 % aller Widerrufsbelehrungen seit 2010 weisen inhaltliche oder gestalterische Fehler auf, die zum Widerruf Ihres Immobiliendarlehens berechtigen.

In drei Schritten zum Erfolg: So ziehen Sie den Widerrufsjoker

1. Prüfung des Abschlussdatums

Wurde Ihr Darlehensvertrag zwischen dem 11.6.2010 und heute geschlossen? Dann haben Sie sehr gute Chancen, Ihren Kredit zu widerrufen und zu sparen.

2. Kostenfreie Ersteinschätzung

Übersenden Sie uns einfach die Vertragsdaten Ihres Darlehensvertrages ganz bequem über unser Online-Formular. Unsere spezialisierten Anwaltsteams prüfen kostenfrei die Widerrufsbelehrung Ihres Immobilienkredites. In unsere kostenfreien Ersteinschätzung sagen wir Ihnen unter anderem, ob ob Ihr Vertrag Fehler enthält, wie viel Sie durch einen Widerruf sparen können, wie Gerichte und Kreditinstitute in ähnlichen Fällen entschieden haben, was unsere Tätigkeit kostet und wann Sie mit einem Ergebnis rechnen können.

3. Nächste Schritte

Nach unserer Einschätzung entscheiden Sie, ob Sie uns beauftragen wollen. Bis dahin fallen für Sie keinerlei Kosten an.

Auf der Suche nach einer Anwaltskanzlei, die sich auf den Widerruf von Immobiliendarlehen spezialisiert hat, habe ich bundesweit geschaut. Dabei stieß ich wieder auf die Kanzlei Gansel Rechtsanwälte, die eine Vielzahl von Erfolgen nicht nur bei der Abwehr von Vorfälligkeitsforderungen der Banken aufweisen konnte, sondern es auch immer wieder geschafft hat, diese „Entschädigung“ zurückzufordern.

25.000 geprüfte Darlehensverträge

Wir haben für unsere Mandanten bei über 800 Kreditinstituten Darlehensverträge mit einer falschen Widerrufsbelehrung schnell, unkompliziert und zu deren Vorteil verglichen – meistens außergerichtlich. Sofern es sich nicht vermeiden ließ, haben wir erfolgreich geklagt.

Mit besten Empfehlungen

Finanztip, das gemeinnützige Online-Verbrauchermagazin, und Finanztest von der Stiftung Warentest empfehlen bei Widerruf von Immobiliendarlehen ausdrücklich Gansel Rechtsanwälte als spezialisierte Kanzlei.

Widerruf Darlehen: Nutzen Sie unsere kostenfreie Ersteinschätzung

Mit unserer kostenfreien Ersteinschätzung erfahren Sie

- ob Ihre Widerrufsbelehrung fehlerhaft ist,

- wie die Gerichte in Ihrem Fall entscheiden,

- wie viel Sie durch einen Widerruf sparen können,

- was unsere Tätigkeit kostet und

- wann Sie mit einem Ergebnis rechnen können.

Sie entscheiden dann, ob Sie uns mit der Durchsetzung Ihrer Forderung beauftragen wollen. Vorher fallen für Sie keinerlei Kosten an.

Möchten Sie wissen, was Ihnen der Widerruf Ihres Darlehens bringt? Wir sagen es Ihnen:

Immobilienkredit kostenfrei prüfen lassen

Egal, ob bei den Zinsen oder der Vorfälligkeitsentschädigung – sparen Sie Tausende Euro durch den Widerruf!

![]()

Wenn die Widerrufsbelehrung formale Fehler enthält, dann hat der Darlehensnehmer das Recht sein Darlehen zu widerrufen.

![]()

Banken haben Angst, dass der Bundesgerichtshof ihre Widerrufsbelehrung für falsch hält und sie den Rechtsstreit verlieren.

![]()

Bis heute sind die Widerrufsbelehrungen immer wieder fehlerhaft, da gibt es noch viel zu tun.